Thị trường tiền tệ Việt Nam những ngày đầu tháng 5/2026 đang chứng kiến một cuộc đua bất thường: trong khi các kỳ hạn dài có xu hướng hạ nhiệt thì lãi suất kỳ hạn ngắn (1–5 tháng) lại đua nhau chạm mức trần 4,75%/năm tại 20 ngân hàng. Nếu bạn đang có một khoản tiền nhàn rỗi và phân vân không biết nên gửi kỳ hạn nào, bài viết này sẽ là kim chỉ nam giúp bạn quyết định đúng đắn.

1. Bức Tranh Tổng Thể Lãi Suất Tháng 5/2026

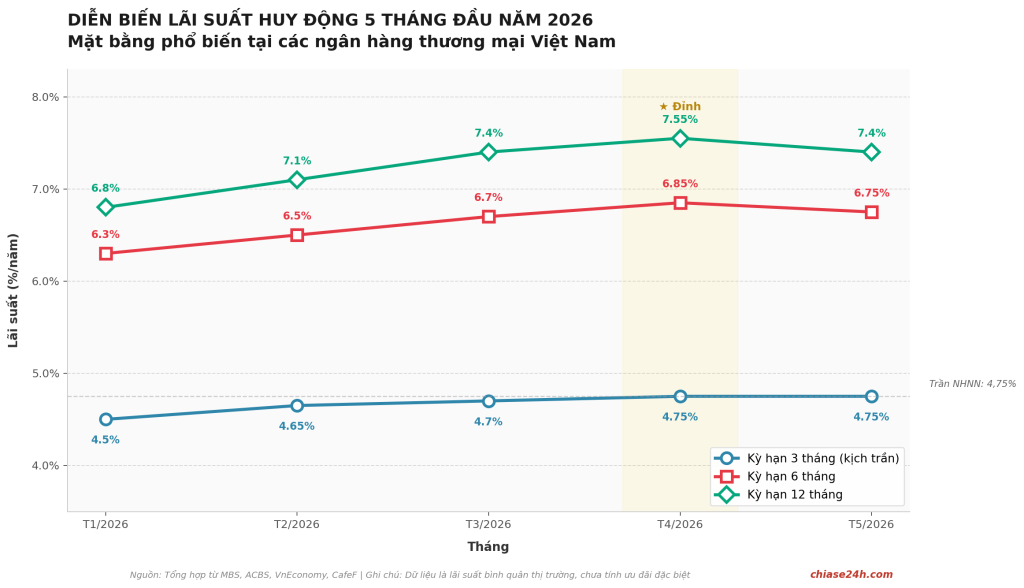

Bước sang tháng 5/2026, thị trường ngân hàng Việt Nam ghi nhận sự phân hóa rõ rệt giữa các kỳ hạn:

Kỳ hạn ngắn (1–5 tháng): Theo Quyết định 2411/QĐ-NHNN, Ngân hàng Nhà nước áp đặt mức trần 4,75%/năm. Hồi đầu năm chỉ có 9–13 ngân hàng dám niêm yết mức kịch trần này, thì hiện tại con số đã nhảy vọt lên 20 ngân hàng cho kỳ hạn 5 tháng, bao gồm cả nhóm Big4 (Agribank, BIDV, Vietcombank, VietinBank).

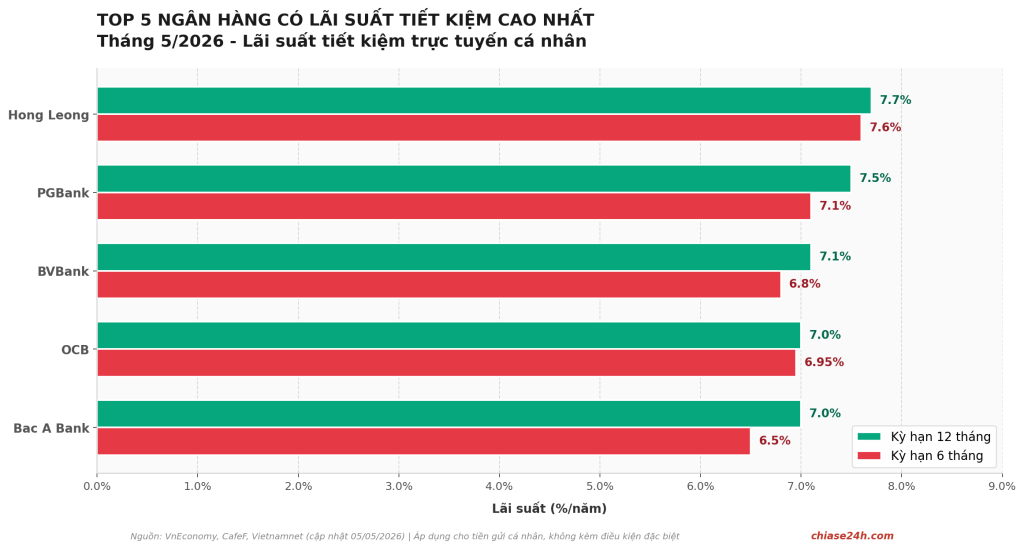

Kỳ hạn 6 tháng: Lãi suất tiết kiệm trực tuyến cao nhất là 7,6%/năm tại Hong Leong, mặt bằng phổ biến dao động 6,3–6,95%/năm ở Bắc Á, OCB, VietCapitalBank, VCBNeo.

Kỳ hạn 12 tháng: Lãi suất huy động trực tuyến cao nhất lên tới 7,7%/năm tại Hong Leong, nhóm ngân hàng trong nước phổ biến ở mức 6,5–7%/năm.

Lãi suất “đặc biệt” cho khách VIP: Đây là điểm thú vị nhất. PVcomBank đang áp dụng lãi suất đặc biệt 10%/năm cho kỳ hạn 12–13 tháng khi gửi tiền tại quầy với điều kiện duy trì số dư tối thiểu 2.000 tỷ đồng. HDBank áp dụng lãi suất 7,6%/năm cho kỳ hạn 13 tháng và 7,2%/năm cho kỳ hạn 12 tháng với điều kiện số dư tối thiểu 500 tỷ đồng. Mức này không dành cho khách hàng cá nhân thông thường.

2. Vì Sao Có Hiện Tượng “Kịch Trần Kỳ Hạn Ngắn”?

Đây là câu hỏi nhiều người đặt ra. Theo các chuyên gia, có 3 nguyên nhân chính:

Thứ nhất – Áp lực thanh khoản ngắn hạn: Các ngân hàng đang phải đáp ứng các tiêu chuẩn an toàn vốn mới và cần tiền mặt ngay để cấp tín dụng cho doanh nghiệp đang phục hồi mạnh mẽ.

Thứ hai – Tâm lý phòng thủ của người gửi: Khi giá vàng biến động mạnh, chứng khoán khó lường, dòng tiền nhàn rỗi đang quay về kênh tiết kiệm như “hầm trú ẩn” an toàn. Để giữ chân dòng tiền này, ngân hàng buộc phải tăng lãi suất.

Thứ ba – Chiến lược điều tiết dòng tiền: Việc chèn ép lãi suất kỳ hạn dài nhưng lại đẩy kịch trần kỳ hạn ngắn cho thấy một chiến lược điều tiết dòng tiền rất rõ nét từ hệ thống ngân hàng thương mại. Họ muốn người gửi linh hoạt hơn, không khóa vốn quá lâu.

3. Dự Báo Lãi Suất Cuối Năm 2026: Sẽ Hạ Nhiệt?

Câu trả lời ngắn gọn: CÓ, nhưng không nhiều. Các chuyên gia của Công ty CP chứng khoán KB Việt Nam (KBSV) kỳ vọng xu hướng hạ nhiệt lãi suất sẽ rõ ràng hơn, với mức giảm bình quân khoảng 0,5–1%/năm vào 2 quý cuối năm 2026 nhờ nguồn vốn dồi dào từ dòng vốn đầu tư công giải ngân mạnh mẽ.

Tuy nhiên, dư địa giảm tiếp theo có thể không lớn do áp lực cân đối tỷ giá, yêu cầu kiểm soát lạm phát và sự tham chiếu từ chính sách tiền tệ quốc tế, đặc biệt là định hướng của Cục Dự trữ Liên bang Mỹ. Nói cách khác, người gửi tiết kiệm hôm nay đang ở thời điểm tương đối “đẹp” để chốt lãi.

4. Gửi Tiết Kiệm Kỳ Hạn Nào Tốt Nhất Bây Giờ?

Đây là câu hỏi triệu đô của tháng 5/2026. Tùy vào kế hoạch tài chính, bạn có thể tham khảo 3 chiến lược sau:

4.1. Chiến Lược “An Toàn Linh Hoạt” – Kỳ Hạn 1–3 Tháng

Phù hợp với người chưa chắc chắn về kế hoạch sử dụng tiền trong nửa cuối năm. Ưu điểm: Lãi suất 4,75%/năm đã chạm trần nhưng không khóa vốn lâu, có thể rút ra đầu tư khi cơ hội đến.

Mẹo nhỏ: Đừng để tiền nằm im ở tài khoản thanh toán không kỳ hạn (lãi suất chỉ 0,5%). Chỉ cần chuyển sang kỳ hạn 1 tháng đã được hưởng 4,75% – chênh lệch gần 10 lần.

4.2. Chiến Lược “Cân Bằng” – Kỳ Hạn 6 Tháng

Đây là kỳ hạn được nhiều người chọn nhất, với lãi suất 6,3–7,6%/năm tùy ngân hàng. Cân bằng giữa lãi suất tốt và không khóa vốn quá lâu, phù hợp với mục tiêu tích lũy ngắn hạn (mua xe, đám cưới, du lịch hè).

4.3. Chiến Lược “Chốt Lời Dài Hạn” – Kỳ Hạn 12–13 Tháng

Phù hợp với người có tiền nhàn rỗi không cần dùng đến trong 1 năm. Hiện lãi suất phổ biến 6,5–7,7%/năm. Với dự báo lãi suất sẽ hạ vào 2 quý cuối năm, chốt lời 1 năm ngay bây giờ là quyết định khôn ngoan.

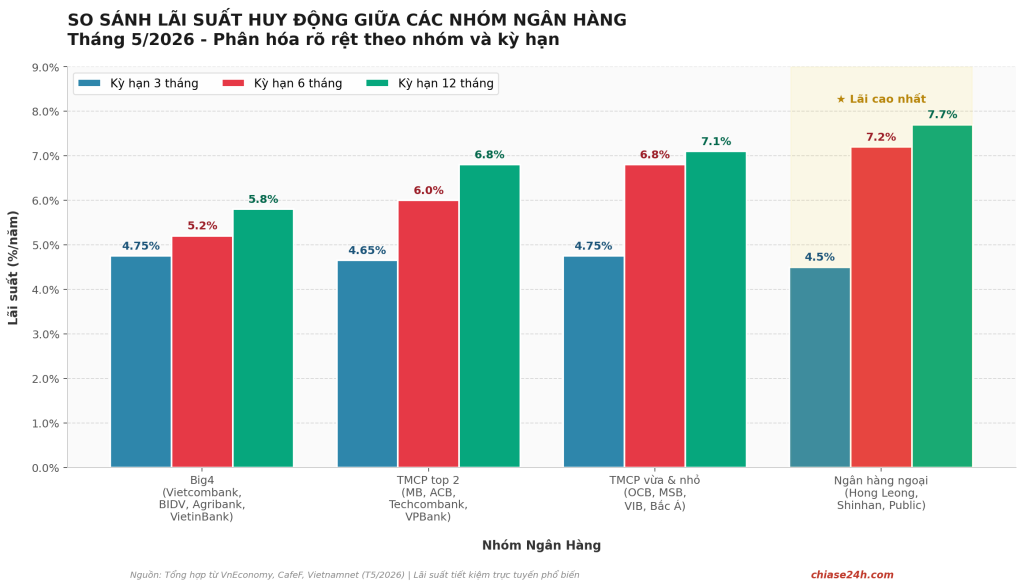

5. So Sánh Nhanh Lãi Suất Một Số Ngân Hàng Tiêu Biểu (Tháng 5/2026)

Nhóm Big4 (Agribank, BIDV, Vietcombank, VietinBank):

- Kỳ hạn 1–5 tháng: 4,75%/năm (kịch trần)

- Kỳ hạn 6 tháng: 4,7–5,2%/năm

- Kỳ hạn 12 tháng: 5,5–6%/năm

Nhóm ngân hàng tư nhân top 2 (MB, ACB, Techcombank, VPBank):

- Kỳ hạn 1–5 tháng: 4,5–4,75%/năm

- Kỳ hạn 6 tháng: 5,5–6,5%/năm

- Kỳ hạn 12 tháng: 6,5–7%/năm

Nhóm ngân hàng vừa và nhỏ (OCB, MSB, VIB, Bắc Á, VietCapitalBank):

- Kỳ hạn 1–5 tháng: 4,75%/năm

- Kỳ hạn 6 tháng: 6,3–7%/năm

- Kỳ hạn 12 tháng: 6,8–7,3%/năm

Đặc biệt – Hong Leong (Malaysia): 7,6%/năm kỳ hạn 6 tháng và 7,7%/năm kỳ hạn 12 tháng – cao nhất thị trường.

6. Lãi Suất Trực Tuyến vs. Tại Quầy: Chọn Cái Nào?

Một điểm thú vị mà ít người để ý: gửi tiết kiệm online thường có lãi suất cao hơn 0,3–1% so với tại quầy. Cụ thể, kỳ hạn 6 tháng cao hơn khoảng 0,75–1 điểm phần trăm, kỳ hạn 12 tháng chênh lệch khoảng 0,3–0,8 điểm phần trăm.

Lý do: ngân hàng tiết kiệm được chi phí nhân sự, mặt bằng khi xử lý online, nên san sẻ lợi ích cho khách hàng. Nếu bạn đã quen dùng ứng dụng ngân hàng và không có nhu cầu giao dịch trực tiếp, gửi online là lựa chọn tối ưu.

7. 5 Lưu Ý “Vàng” Khi Gửi Tiết Kiệm Tháng 5/2026

Lưu ý 1 – Đừng chia nhỏ tiền gửi vào quá nhiều ngân hàng: Mỗi cá nhân chỉ được bảo hiểm tiền gửi tối đa 125 triệu đồng/ngân hàng. Nhưng chia quá nhiều cũng khó quản lý.

Lưu ý 2 – Chọn ngân hàng minh bạch về biểu phí: Một số ngân hàng nhỏ có lãi suất cao nhưng tính phí dịch vụ ngầm. Hãy đọc kỹ điều khoản trước khi ký.

Lưu ý 3 – Tận dụng các chương trình khuyến mãi: Nhiều ngân hàng tặng thêm 0,1–0,3% lãi suất cho khách hàng mới hoặc khách hàng VIP. Đừng ngại hỏi.

Lưu ý 4 – Để ý ngày đáo hạn để tái tục đúng lúc: Nếu để quá hạn, lãi suất tự động chuyển về mức không kỳ hạn (chỉ 0,5%) – cực kỳ thiệt.

Lưu ý 5 – Đa dạng hóa kênh đầu tư: Tiết kiệm là nền tảng, nhưng nên kết hợp 70% tiết kiệm + 20% chứng chỉ quỹ/cổ phiếu blue-chip + 10% vàng để cân bằng rủi ro.

8. FAQ – Câu Hỏi Thường Gặp Về Lãi Suất Tháng 5/2026

Hỏi: Có nên gửi kỳ hạn dài hơn 12 tháng không? Đáp: Không khuyến khích. Vì lãi suất 18–24 tháng hiện không cao hơn 12 tháng đáng kể, mà bạn lại bị khóa vốn quá lâu, mất cơ hội đầu tư khi thị trường thay đổi.

Hỏi: Gửi tiết kiệm có an toàn không khi nợ xấu hệ thống ước khoảng 5%? Đáp: An toàn. Tất cả tiền gửi được Bảo hiểm tiền gửi Việt Nam đảm bảo tối đa 125 triệu đồng/người/ngân hàng. Với các Big4 và ngân hàng tư nhân lớn, mức rủi ro gần như bằng 0.

Hỏi: Có nên rút tiết kiệm để mua vàng hoặc chứng khoán? Đáp: Không nên rút toàn bộ. Tiết kiệm vẫn là kênh “hầm trú ẩn” an toàn. Chỉ nên trích 10–20% tiền nhàn rỗi để đầu tư vàng/cổ phiếu, phần còn lại giữ ở tiết kiệm.

Hỏi: Mức lãi suất 10% của PVcomBank có dành cho cá nhân không? Đáp: KHÔNG. Mức này yêu cầu duy trì số dư 2.000 tỷ đồng – chỉ dành cho doanh nghiệp lớn hoặc khách hàng VIP có tài sản đặc biệt.

Hỏi: Khi nào nên rút tiết kiệm sớm? Đáp: Chỉ khi lãi suất thị trường tăng đột biến (>2%) hoặc bạn cần tiền cho cơ hội đầu tư có lợi nhuận chắc chắn cao hơn nhiều. Vì rút sớm mất phần lớn lãi tích lũy.

9. Lời Kết

Tháng 5/2026 là thời điểm “vàng” để cơ cấu lại danh mục tiết kiệm cá nhân. Với việc 20 ngân hàng kịch trần kỳ hạn ngắn và lãi suất 12 tháng đang ở mức cao 7–7,7%/năm, đây là cơ hội để chốt lãi trước khi NHNN bắt đầu hạ lãi suất vào nửa cuối năm.

Lời khuyên cuối cùng: Đừng chạy theo “lãi suất đặc biệt” 8–10% nếu bạn không có 500 tỷ – 2.000 tỷ đồng nhàn rỗi. Thay vào đó, hãy chọn ngân hàng uy tín, gửi online để được lãi suất cao hơn, và chia nhỏ thành 2–3 kỳ hạn (3 tháng + 6 tháng + 12 tháng) để vừa có thanh khoản vừa tối ưu lợi nhuận.

Tags: lãi suất ngân hàng tháng 5/2026, gửi tiết kiệm ngân hàng nào tốt, kịch trần lãi suất, lãi suất kỳ hạn ngắn, lãi suất Big4, gửi tiết kiệm online, kinh tế 2026